Приветствую друзья и гости сайта “Думай и богатей!” Меня зовут Алла и на своем сайте делюсь реально действующими технологиями и методами, с помощью которых вы можете улучшить свою жизнь как в личном, так и в материальном плане. Сегодня решила рассказать вам, как я сама постепенно осваивала этот инструментарий, набивая себе “шишки”, приобретая шаг за шагом колоссальный жизненный опыт. Возможно, мой рассказ поможет и вам овладеть тем практическим инструментарием, который помог мне шаг за шагом достичь того уровня, который я уже имею - стать полноправным собственником недвижимости без обременений и не только. Но обо всем по порядку.

Изображение взято из открытых источников.

Изображение взято из открытых источников.Что и говорить, каждый из нас в начале своего жизненного пути особо не задумывается о достижениях каких-то долгосрочных целей. В основном каждый из нас подчиняется тем или иным жизненным обстоятельствам. Например, школу для нас выбирают родители, и только иногда наше мнение учитывается, когда решается вопрос в какой кружок или секцию нас записать для общего развития. Стоит отметить, что занятия в кружке или секции - это еще не цель, а заранее запланированное действие, куда ребенок обязан ходить по мнению своих родителей. Дальше мы поступаем в колледж, техникум, институт или в университет. После получения высшего или профессионального образования, мы идем устраиваться на работу и так до самой пенсии, а потом неизбежный финал. Для того чтобы прожить этот жизненный сценарий, вам совсем не нужно ставить перед собой какие-то глобальные жизненные цели, просто плывите по течению и все.

Настоящие жизненные цели появляются лишь тогда, когда вы хотите оказаться там, куда попасть просто так не сможете и куда течение вас не принесет.

Я прожила практически все свои юношеские годы, не имея необходимости формулировать какие-либо цели. Обычно все мои жизненные достижения для этого времени сводились к одному и тому же сценарию: у меня появлялась какая-то возможность, я начинала усердно над ней трудиться и через некоторое время достигала конечного результата. При этом хочу отметить, что заранее я ничего не планировала, и тем более не имела особого представления, что хочу достичь и зачем мне это нужно.

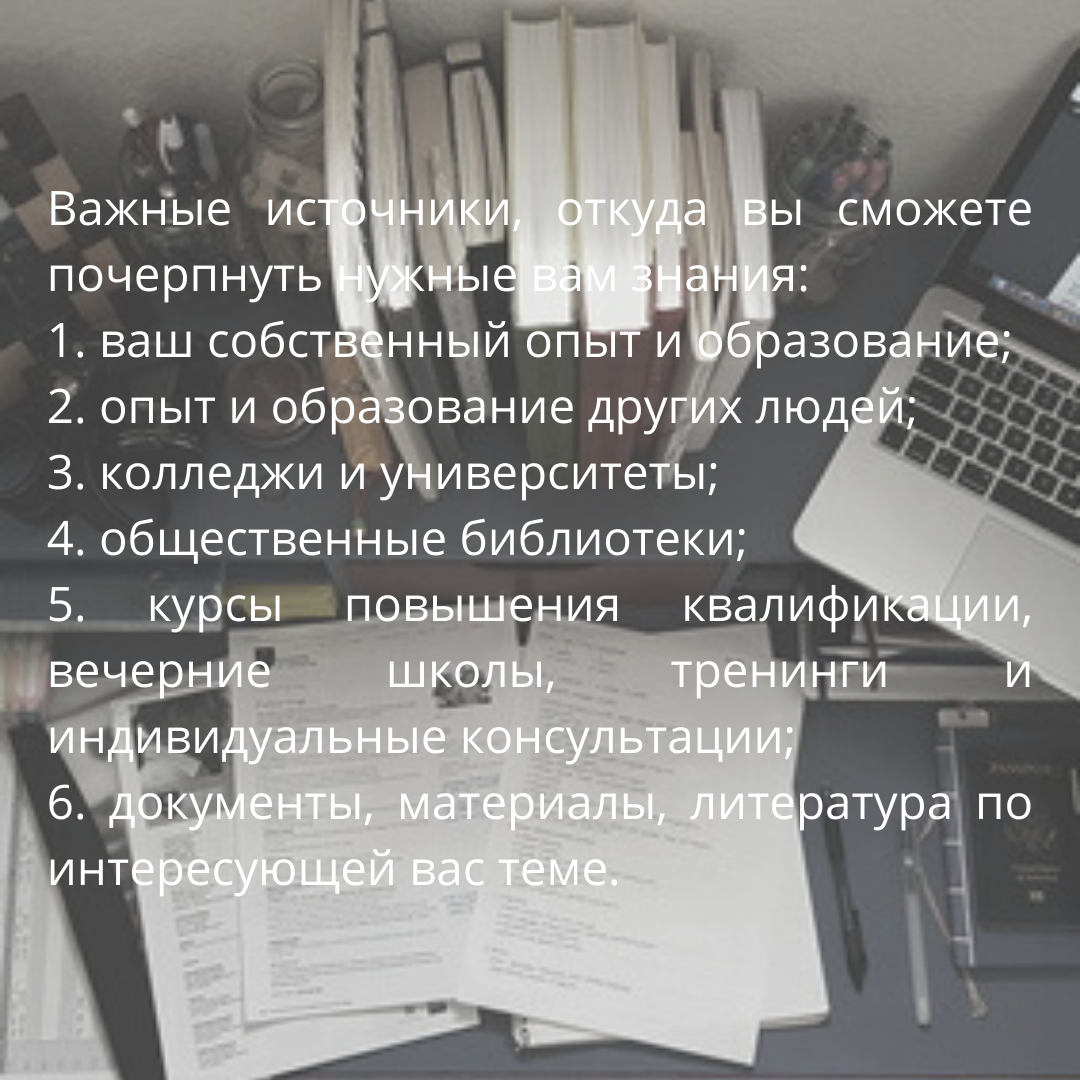

Впервые о постановке жизненных целей я узнала в студенческие годы, когда мне в руки попала книга Наполеона Хилла “Думай и богатей”, которая от корки до корки пропитана философией успеха, и главным ее лейтмотивом служит - определение и следование своим жизненным целям. Также немаловажным фактором сослужило мне то, что автор книги перечислил в ней список самых важных источников, откуда каждый из нас может почерпнуть нужные нам знания.

Именно это послужило мне толчком к изучению технологий тайм-менеджмента и финансовой грамотности. На самом деле я за студенческие годы изучила очень много полезной информации, которые почерпнула из книг, которые брала в библиотеке, а так различных курсов, семинаров и тренингов, которые проводились бесплатно в интернете.

Именно это послужило мне толчком к изучению технологий тайм-менеджмента и финансовой грамотности. На самом деле я за студенческие годы изучила очень много полезной информации, которые почерпнула из книг, которые брала в библиотеке, а так различных курсов, семинаров и тренингов, которые проводились бесплатно в интернете.Так, прочитав книгу “Думай и богатей!” в конце первого курса, я поняла, что меня нигде никто не ждет с распростертыми объятиями, и если я хочу чего-то добиться в своей жизни, то я должна сама начать действовать, а не подчиняться жизненным обстоятельствам. На втором курсе, я уже осознанно решила найти себе работу, и я даже знала, в какой организации я хочу работать. Проблема состояла в том, что в эту организацию не берут людей с улицы, оставалось одно - я туда пришла на общественные начала, чтобы меня заметили и со временем трудоустроили официально. Моя цель сбылась, правда через год, но все равно, я добилась своего. Итак, на втором курсе я училась на дневном и уже трудилась в организации на общественных началах, приобретая полезный опыт и трудовые навыки. В свободное время я изучала различные источники по саморазвитию.

На втором курсе я осознанно начала вести ежедневник, планировать свои жизненные цели, а также узнала о методе, что если хочешь, что-то накопить, то нужно начать откладывать всего лишь 10% от своего дохода, что я применила на практике, когда в 2010 году я начала свою трудовую деятельность.

В 2010 году я являлась студенткой 3-го курса, обучалась на инплане и уже трудилась официально. Когда мне выплатили первую зарплату, я завела себе вклад, на который положила первые 10% от полученного дохода. Это было 2 000 рублей, оставшиеся 18 000 руб, я разложила по конвертам: оплата коммунальных услуг, еда, транспорт и прочие нужды. Перед Новым годом, нам выплатили премию 10 000 рублей. Эти деньги я не стала тратить, потому что мой бюджет был сформирован, и я их просто положила на вклад. Таким образом за 12 месяцев с учетом премии, мне удалось накопить: 34 000 руб. Процент от вклада мне был выплачен 2 000 руб. Итого 36 000 рублей, я пролонгировала на следующий год.

В 2011 году мне подняли оклад на 5 000 рублей, и я уже училась на 4 курсе. итого моя зарплата как специалиста стала 25 000 рублей. Поскольку я привыкла жить на 18 000 рублей, я решила каждый месяц откладывать от своего заработка 7 000 рублей в месяц, в конце года выплатили премию 15 000 рублей, которые я тоже отнесла на вклад. Итого за год я смогла накопить без банковских процентов: 135 000 рублей. Проценты мне были выплачены: 10 000 рублей. Итого: 136 000 рублей я переложила на следующий год.

В 2012 году я закончила ВУЗ с тем же окладом и премией. Итого, когда я получила красный диплом об образовании, у меня на моем личном счете уже было накоплено: 260 000 рублей вместе с банковскими процентами.

В период с 2013 года по 2019 год, я продолжаю усиленно трудиться на своей работе, каждый год повышается на немного оклад, опять же я продолжаю откладывать деньги на банковский вклад. Но уже с учетом инфляции, с 2017 года расходы в месяц у меня увеличились вместе с коммуналкой, транспортом, едой и прочих затрат - 25 000 рублей. Также я продолжаю изучать новые технологии тайм-менеджмента и финансовую грамотность, когда есть свободная минутка. Также хочу отметить, что в этот период времени, я не брала ни одного банковского кредита. В 2019 году - за 9 трудовых лет скопилась следующая сумма: 1 700 000 руб с учетом банковских процентов.

Хочу отметить, что 2019 год стал для меня переломным годом в моей жизни, и вот почему. Для меня это была большая победа над собой, что я смогла накопить денежные средства в таком количестве, без ущерба себе в финансовом плане, да, я ни разу не была в отпуске, постоянно пропадая на работе. Если честно, я даже и не думала, что смогу накопить такую сумму в течение 9 лет, я ставила перед собой цель, что за 10 лет у меня скопиться 1 000 000 руб. Так вот, на этом жизненном этапе у меня встал вопрос, что я могу сделать, располагая такой суммой денег, как мне удачно вложить, чтобы увеличить свой капитал и доходность. Я начала активно изучать тему инвестиций в свободное от работы время, прочитала кучу литературы, только зря потратила время на чтение книг Роберта Кийосаки - данные книги не предназначены для нашей рыночной системы, тем более автор не пишет как он смог сам заработать свои миллионы, рассказывая только, что он потом смог сделать с ними, уже вложив их.

Из своего личного опыта скажу, чтобы получить свой первый миллион - либо нужно откладывать деньги как это делала я в течение 9 лет, либо брать кредит, либо наследство - четвертого не дано.

Прочитав азы об инвестициях, я решила, что неплохо было бы послушать о чем говорят практики на своих бесплатных семинарах по теме инвестирования.

Обратите внимание: В Сочи продают квартиру площадью 2 000 кв м. Выяснили, что в ней особенного.

Как оказалось на практике - в интернете очень много разных спикеров, которые выдавали мысли Роберта Кийосаки под разным “соусом”, либо много аналитики из американской биржи. Такое ощущение, что мы не в своей стране живем, а на западе, в частности США. Ну так, вот, наслушавшись статистики и прочей американской чепухи, мне эта тема порядком надоела, потому что у нас не западная модель экономического развития. Раз с инвестированием все мне понятно стало, я решила пойти от обратного метода и решила поискать спикеров, которые говорили об азах финансовой грамотности и сбережений.На выходных, слушая очередного спикера по финансовой грамотности, я как всегда делала полезные заметки для себя и наткнулась действительно на действенные темы, которые соответствуют нашей экономической модели. Я быстренько написала себе тезисы, дослушав его до конца, начала переваривать полученную информацию. Потом решила еще раз просмотреть бесплатный мастер-класс, пригласив к просмотру маму, чтобы посоветоваться с ней и принять решение. Кстати, если вы как и я когда-то впервые задумались об инвестициях, приглашаю вас на тот самый бесплатный двухчасовой мастер-класс, где по полочкам разложены все шаги, с которых надо начинать новичку в теме инвестиций. Регистрируйтесь на мастер-класс по этой ссылке.

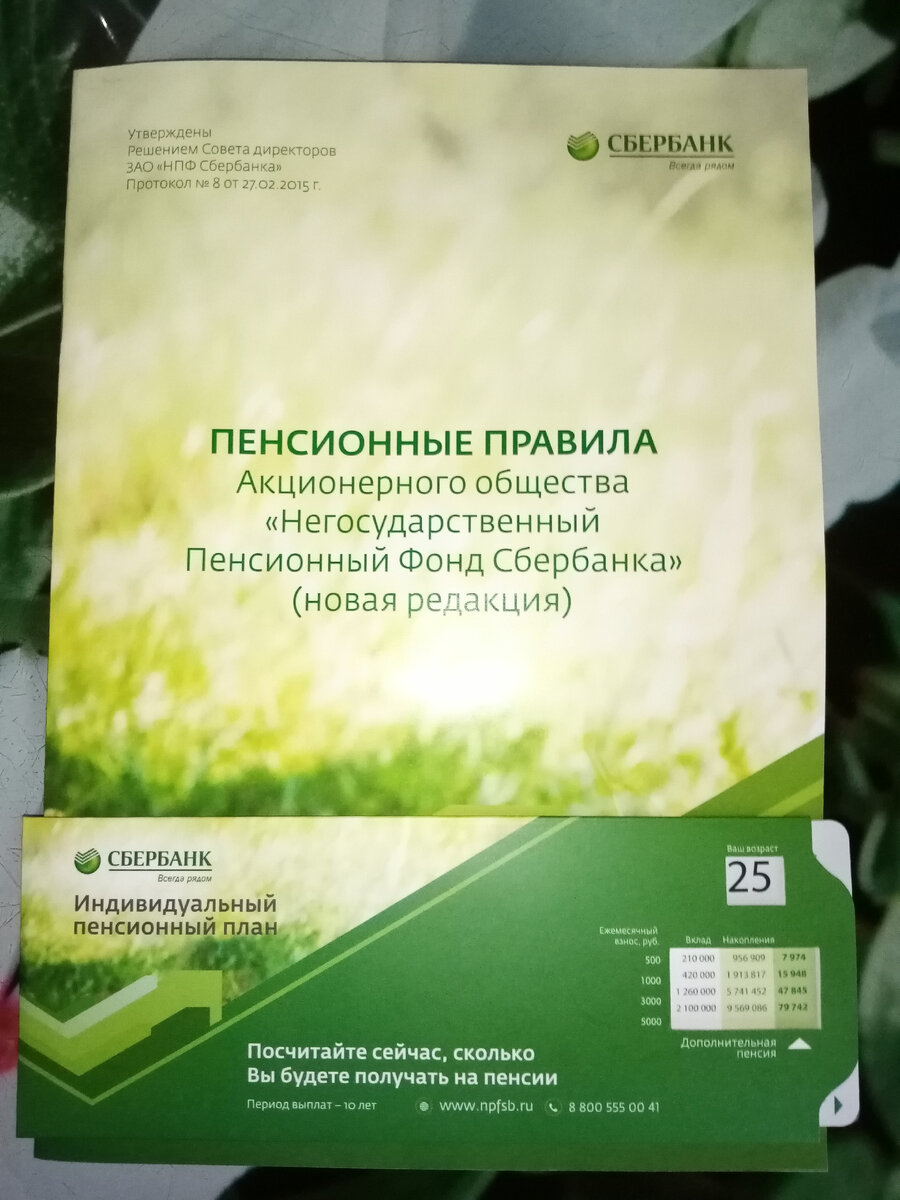

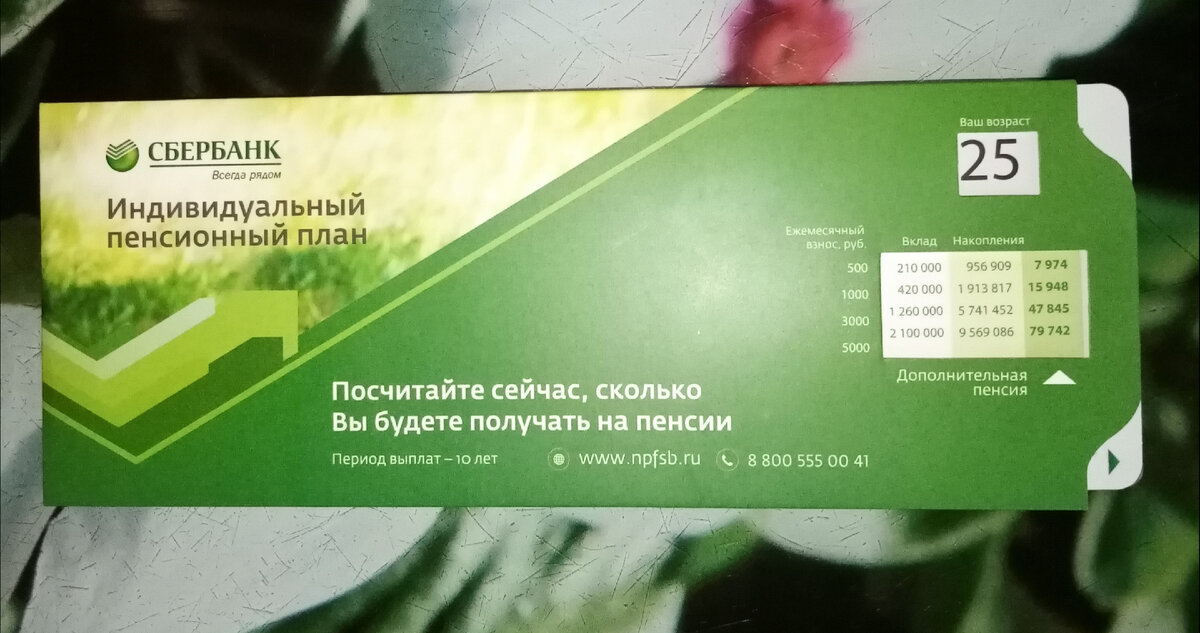

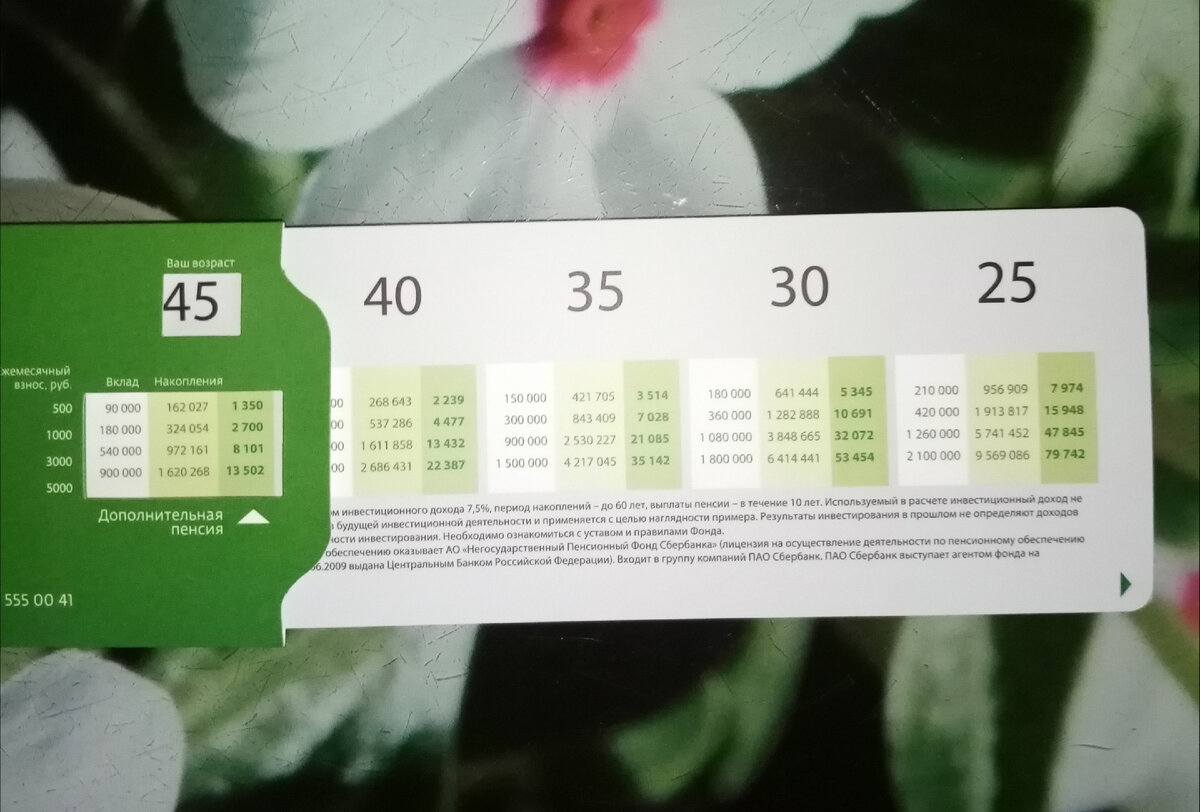

Прослушав этот мастер-класс нам с мамой понравились две идеи, которые мы и внедри в нашу жизнь в 2019 году. Во-первых, это открытие еще одного финансового инструмента как индивидуальный пенсионный план, если честно мы даже и не знали, что оказывается отечественный финансовый рынок достаточно богат и даже существует такой финансовый инструмент, который может существенно помочь после выхода на пенсию. Поэтому мы обе пошли и открыли на себя по индивидуальному пенсионному плану.

Личные материалы автора. Каждая из нас выбрала для себя оптимальную сумму по ежемесячному взносу. В нашем случае каждая из нас вносит на свой индивидуальный пенсионный план по 1 000 рублей.

Личные материалы автора. Каждая из нас выбрала для себя оптимальную сумму по ежемесячному взносу. В нашем случае каждая из нас вносит на свой индивидуальный пенсионный план по 1 000 рублей.Второе наше направление - это покупка недвижимости. Мы с мамой решили следующее, то что было мною накоплено оставить в качестве финансовой подушки безопасности. И решили приобрести на меня квартиру в ипотеку. И здесь я расскажу вам как я стала владельцем трех квартир в 2019 году и по настоящее время. На самом деле это решение мне далось с трудом, и я до последнего боялась, что что-то может пойти не так, но все нормально, и я этому очень рада.

За свою жизнь моя мама и я ни разу не брали кредит. Поэтому мы весь день сидели и думали и просчитывали все возможные риски. У моей мамы в собственности была трехкомнатная квартира, у меня в собственности ничего не было, 1 700 000 руб накопленных мы не хотели тратить, и вот что мы решили, что я покупаю мамину квартиру в ипотеку, полученные деньги от сделки купли-продажи мы вложим в недвижимость и оформим ее на маму. На этом решив, я позвонила в банк, уточнила список необходимых документов и начала их собирать. Я подала заявку в банк, больше всего боялось того, что у меня нет кредитной истории и ипотеку могут зарубить на корню, но мне повезло, ипотеку мне одобрили поскольку являюсь зарплатным клиентом и потому, что у меня был открыт вклад на 1 700 000 рублей. Сумму одобрили мне значительную, и вполне соответствующую нашему рынку недвижимости. Второй важный этап - это оценка недвижимости, очень боялась если честно, но все мои опасения были ликвидированы, когда оценка недвижимости была проведена и заявленная сумма, которая мне нужна была там отразилась. В это время пока банк проводил проверку, мы с мамой зря время не теряли и подыскивали альтернативные варианты покупки недвижимости за полученный наличный расчет, в итоге мы нашли две однокомнатные квартиры в новостройке на одном этаже в одном подъезде, как раз дом только был сдан, отделка черновая. Настал день икс, документы поданы на регистрацию ипотеки; в тот день когда, я должна была получать выписку о проведенной сделке купли-продажи, мы договорились с фирмой застройщиком по проведению сделки купли-продажи этих двух квартир в МФЦ - эти квартиры оформили на маму поскольку у нее нет кредитов, а ипотека - на меня. Остаток разницы вырученной от сделки купли-продажи недвижимости в ипотеку, мы вложили в ремонт этих двух однушек, в которых мне за месяц сделали ремонт под ключ, и я их выгодно сдала.

Итак, 2021 год - ипотека у меня полностью погашена, обременение с квартиры снято. И еще есть две квартиры, которые мне приносят дополнительный доход в 60 000 рублей. Также сейчас на моем банковском счете уже 2 000 000 руб, а на индивидуальном пенсионном счете - 36 000 рублей, эта сумма без процентов (кому интересна эта тема, расскажу отдельно как происходят начисления и что можно делать с этим счетом). За счет чего мне удалось погасить так быстро ипотеку? Во-первых, сдавалось две квартиры квартирантам, а во-вторых, ежемесячно вносила больше сумму по платежке, кроме того, я заказывала налоговый вычет, поскольку это была первая покупка недвижимости у меня. Все полученные вычеты шли в погашение ипотеки.

Вот так я стала полноправной хозяйкой недвижимости из трех квартир. Я рассказала вам свой простой метод, по которому у меня все получилось. И в завершении, еще раз повторю, самое главное - это саморазвитие. Изучайте материалы по финансовой грамотности, слушайте профессиональных спикеров, учитесь у них - ведь много чего интересного можно почерпнуть и внедрить в свою жизнь. И после этого не говорите, что так не бывает, что это провокация и прочее. Не поверю! Потому что я прошла через это, сможете и вы. До новых встреч!

P.S. Хочу узнать ваше мнение. Каким образом вы узнаете для вас нужную информацию? изучаете ли вы финансовую грамотность? планируете ли вы свой бюджет?

#недвижимость новостройки

#инвестиции для начинающих #инвестирование #инвестиции в недвижимость #финансовая грамотность #прибыльная стратегия #полезные советы

Больше интересных статей здесь: Недвижимость.

Источник статьи: Рассказываю простой способ, как я стала собственником 3-х квартир за один год.